En noviembre la mora bajó a 1.93%, pero la cantidad de préstamos llevados a legal fue mayor

Santo Domingo.-La tasa de morosidad en los préstamos de las entidades de intermediación financiera (EIF) se ubicó sobre el 2% desde el mes de agosto del año pasado, algo que no había ocurrido desde junio de 2021, pues durante ese intérvalo, siempre estuvo por debajo de ese nivel porcentual.

El aumento de la mora en los tenedores de préstamos pudo estar influenciado en la desaceleración que mostró la economía durante el pasado año, además de los incrementos de precios de artículos de consumo básico, entre otros factores.

Sin embargo, con una política monetaria activa de parte del Banco Central, desde la segunda mitad del año se venía registrando un descenso en la tasa de política monetaria (TPM), a los fines de abaratar el costo del dinero financiado. Aún así, la mora no cedió y los bancos tuvieron que bajarla con la aplicación de una medida aún más radical: los castigos de la cartera que muestra más atrasos.

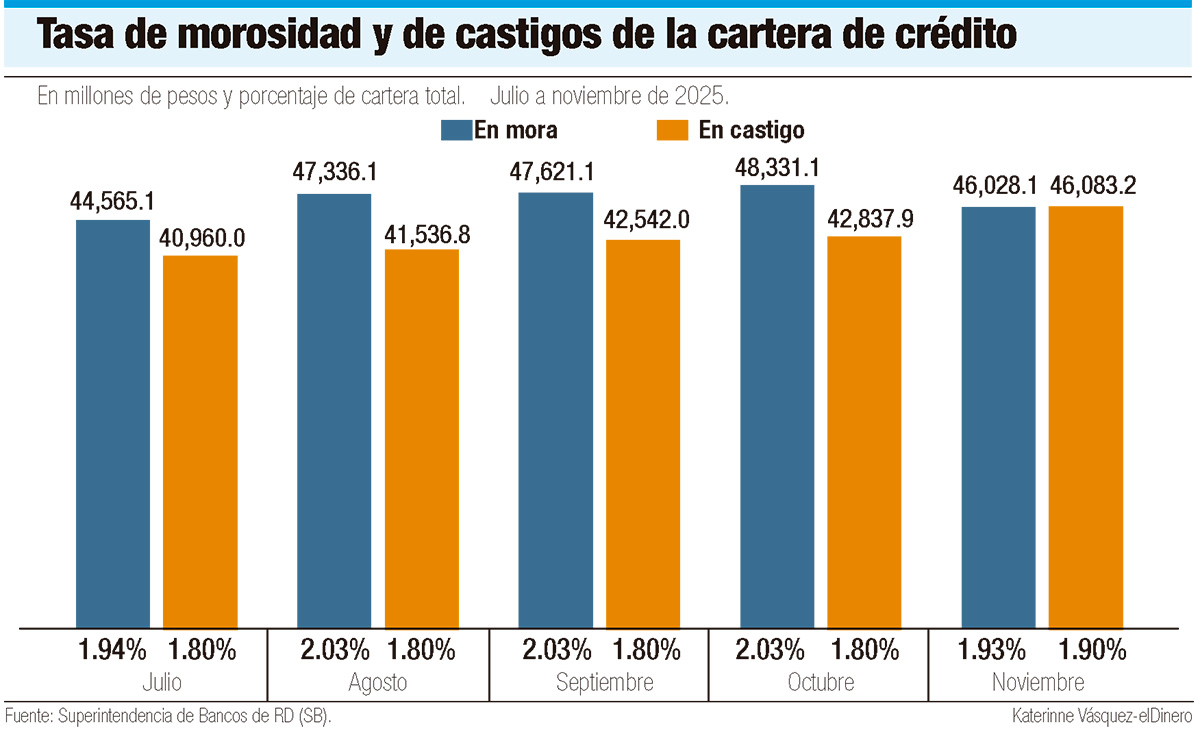

Estadísticas de la Superintendencia de Bancos (SB) indican que la mora siguió sobre el 2% de la cartera total durante los meses de septiembre y octubre del año pasado; pero en noviembre mostró una reducción hacia el 1.9%. Se puede decir que eso es positivo, pues los clientes estarían saldando sus deudas en mora, pero la realidad es otra. Esto así, porque si bien la cartera en mora se redujo en RD$2,303 millones en noviembre (mejorando el indicador), la cartera castigada fue aumentada en RD$3,245.3 millones, lo que hizo que pasara de 1.8% a 1.9%.

De octubre a noviembre, la cartera de créditos en mora bajó de RD$48,331 millones a RD$46,028 millones. Sin embargo, la cartera castigada, para el mismo período, aumentó de RD$42,837.9 millones a RD$46,083.2 millones.

Lo anterior indica que los bancos mejoraron su indicador de morosidad sacrificando una parte de sus créditos con atrasos, por tornarse impagables, y pasándolos a castigo, es decir, “a legal”, para ejecutar sus cobros en forma externa.

Diferencia a considerar

Para tener una idea más clara sobre la forma en que un indicador financiero fue mejorado, porque, aunque parezca raro, empeoró aún más, es necesario entender los conceptos de préstamos en mora y en castigo.

En términos genéricos, un crédito está en mora cuando las cuotas no se han pagado en los plazos acordados con la entidad financiera, lo que genera un atraso en el cumplimiento de la obligación. Ese atraso puede generar intereses moratorios y afectar el historial crediticio del cliente.

Lo ideal, en esos casos, es una reestructuración de esa deuda, a los fines de reducir los montos de las cuotas o alargar el plazo de pago, entre otras medidas que pueden aplicarse si el interés del banco es evitar que la deuda se torne impagable y que sea necesario mandarla a legal.

En tanto que, un crédito castigado es cuando las cuotas de la deuda se tornan impagables e imposible de recuperar tras un período largo de incumplimiento (puede ser de tres a seis meses), por lo que la entidad financiera la clasifica como “pérdida”, la envía a legal, y así la saca de sus balances. Sin embargo, la obligación de pago sigue; incluso, el deudor tiene ahora una situación financiera más grave, pues su historial crediticio se ve muy afectado, además de que la deuda puede pasar a agencias de cobranza, impactando su acceso a futuros créditos.

Entonces, dado que la tasa de morosidad comenzó a descender en noviembre, pero no debido a una mejoría en los pagos de parte de los clientes, sino a un empeoramiento de su situación, de forma tal que se hizo necesario castigar una parte importante de ese monto, el lado positivo de ese primer indicador es una especie de “mal peor” entre los clientes cuyos créditos fueron pasados a la condición de “castigados”.

Consumo

La tasa de morosidad de los créditos bancarios es mayor o menor de acuerdo con el destino de los financiamientos. Por ejemplo, los préstamos para el sector turístico generalmente tienen una tasa de morosidad mínima, prácticamente en cero.

Sin embargo, los préstamos de consumo, y muy especialmente los de tarjetas de crédito, son los que presentan mayores niveles de mora, de acuerdo con las estadísticas de la SB. Por ejemplo, a noviembre de este año, la tasa de morosidad en financiamientos por tarjeta de crédito estaba en 5.79%, mientras que el mismo indicador en la cartera de créditos total es de 1.93%. La de consumo estaba en 4.01%.

Fuente: El Dinero