Santo Domingo.-En nuestro país, el envejecimiento de la población plantea desafíos considerables en términos de seguridad financiera. Se proyecta que para 2033, alrededor del 15% de la población tendrá edad para retirarse, es decir, más de 1.7 millones de dominicanos, quienes recibirán apenas una cuarta parte de su último salario debido a los efectos de la inflación y otros factores económicos, situación preocupante que hace urgente una solución para garantizar una jubilación digna a futuro, y no convertirnos en un país donde el Estado tenga que cargar en su totalidad con una población que no se puede sustentar por si sola.

Bajo este contexto, propongo la idea del Fideicomiso Público de Jubilación Preventiva, una propuesta que busca asegurar la estabilidad económica de los ciudadanos desde el momento de su nacimiento, teniendo como objetivo principal fomentar el ahorro preventivo para todos los ciudadanos dominicanos desde el comienzo de sus vidas, permitiéndoles acumular un fondo para su futura pensión hasta los 18 años o hasta que comiencen su vida laboral y a aportar directamente a su fondo de pensión. Del mismo modo, realizando las gestiones en inversiones de los fondos aportados por los padres o tutores, en orden de garantizar una base financiera sólida como apoyo al Sistema de Pensiones de la República Dominicana por ciudadano cotizante.

Jubilación en República Dominicana

Hoy en día, la situación es crítica, ya que de acuerdo a datos del Banco Central y la Superintendencia de Pensiones (Sipen), el salario promedio por pensión ronda los RD$12,471.00, mientras que el precio de la canasta básica del quintil 1 es de RD$27,418.00, al mes de septiembre de 2024, resultando en que el 76% de la población no puede cubrir las necesidades mínimas con su pensión actual, sin contar compromisos adicionales como las enfermedades y deudas financieras.

Este déficit proyecta una creciente carga para el Estado dominicano, que deberá cubrir las necesidades de una población jubilada sin recursos suficientes para sostenerse. Por ello, el Fideicomiso de Jubilación Preventiva buscaría reducir esta carga, incentivando a las familias a invertir en el futuro de sus hijos desde su nacimiento.

Experiencias internacionales

Países como México y Perú ya han implementado fideicomisos públicos para gestionar pensiones complementarias. En México, por ejemplo, el Fideicomiso de Sistema de Pensiones Complementarias ha logrado custodiar y generar rendimientos que complementan las pensiones de los servidores públicos, mientras que en Perú, se ha diseñado un fideicomiso para recién nacidos, asegurando que cada ciudadano pueda ahorrar desde la niñez hasta los 18 años.

Operatividad del fideicomiso y sus proyecciones

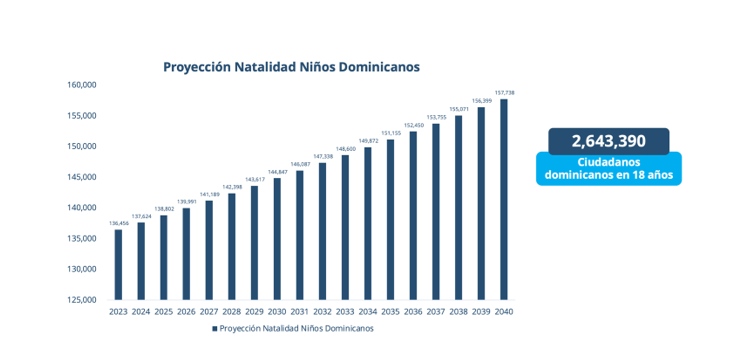

De acuerdo con proyecciones basadas en datos de la Oficina Nacional de Estadística (ONE), la natalidad dominicana se mantiene estable con un promedio de 139,889 nacimientos anuales.

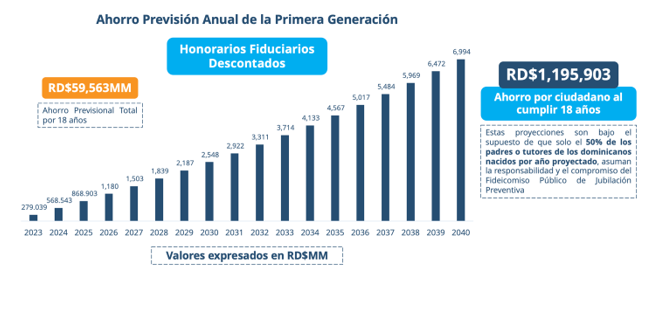

Bajo estos datos, el fideicomiso operaría comprendiendo una estructura en la que los padres o tutores de cada niño recién nacido podrán realizar aportes diarios de RD$15, es decir unos RD$465 al mes, hasta que el menor cumpla 18 años o empiece a cotizar de manera formal.

A su vez, este aporte, asumiendo que se capitalice a una tasa anual del 5%, siendo muy conservadores, generaría un ahorro estimado de RD$1,195,903 para cada ciudadano al cumplir 18 años, bajo este esquema y narrativa.

Con este mecanismo, se proyecta que en 18 años se habrán acumulado aproximadamente RD$59,563MM en ahorro previsional, para una primera generación de ahorrantes. Estos fondos podrán ser transferidos a la administradora de fondos de pensiones (AFP) de preferencia del ciudadano una vez que comience a cotizar, generando así una pensión y base financiera más robusta.

Conclusión

Al incentivar el ahorro desde la infancia, se crea una base sólida que permite a las futuras generaciones gozar de una mayor estabilidad económica en su etapa de retiro. Además, la totalidad de los nacidos dominicanos tendrán una cuenta digital vinculada a su cédula, facilitando la inclusión financiera y disminuyendo la brecha de desigualdad.

Es una propuesta ambiciosa que busca dar respuesta a un desafío creciente: La jubilación digna, por medio a un sistema de ahorro, garantizando un colchón financiero que permitirá a los ciudadanos disfrutar de una mejor calidad de vida durante su jubilación, sin depender exclusivamente del Estado.