La mayoría de las entidades financieras presentan puntuación de riesgo “estable”

Santo Domingo, RD.-El período pospandemia ha sido complejo. Los conflictos bélicos, sumados a políticas fiscales y monetarias contracíclicas se tradujeron en inflación mundial. Esto obligó a elevar las tasas de interés en todo el mundo, incluyendo República Dominicana.

Esta situación hace fijar la mirada hacia los niveles de solvencia del sistema financiero dominicano. El monitoreo y calificación sobre su capacidad financiera está bajo la lupa de tres principales firmas calificadoras de riesgo: Fitch Ratings, Feller Rate y Pacific Credit Rating.

Una calificación de riesgo en sí misma no constituye una sugerencia o recomendación para comprar, vender o mantener un determinado valor o realizar una garantía a su inversión, emisión o su emisión. No obstante, para los bancos, obtener un puntaje crediticio es vital cuando se trata de impulsar la confianza en los inversores y disminuir los riesgos reputacionales de un ambiente cada vez más competitivo nacional e internacionalmente.

De ahí la inquietud: “¿cómo ven las calificadoras de riesgo este mercado?” Para Cibeles Jiménez, especialista en gestión de riesgo y gobierno corporativo, en sentido general, las calificadoras de riesgo mantienen perspectivas positivas del sector financiero dominicano.

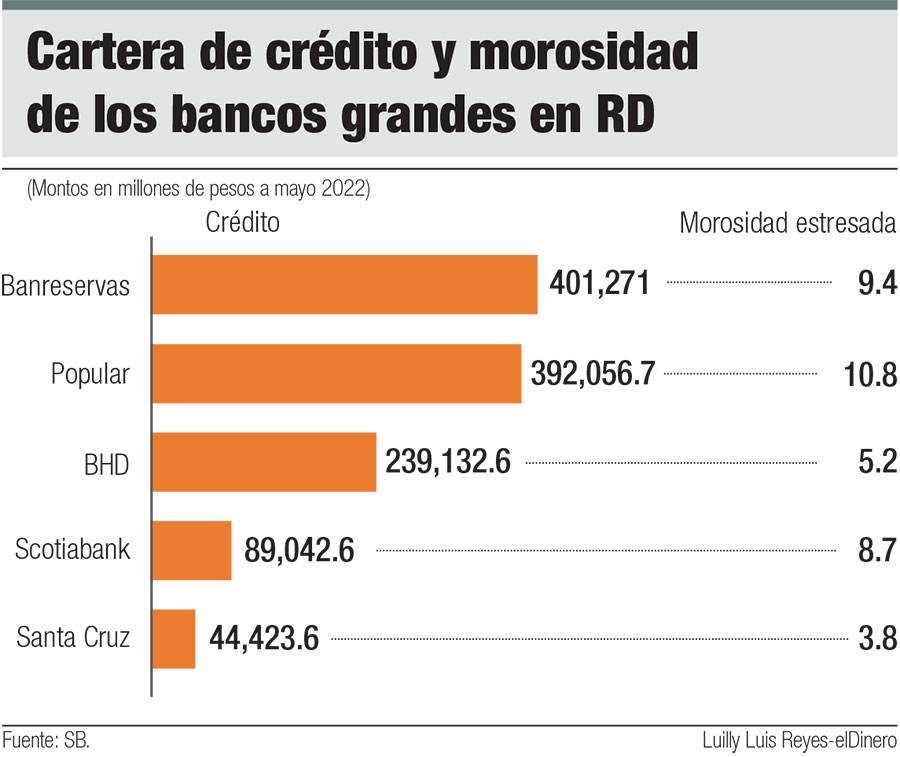

“El sector exhibe un perfil de riesgo bajo por sus elevados niveles de liquidez, la exposición controlada al riesgo cambiario y la morosidad de la cartera por debajo del promedio de los sistemas centroamericanos”, indicó Jiménez a elDinero.

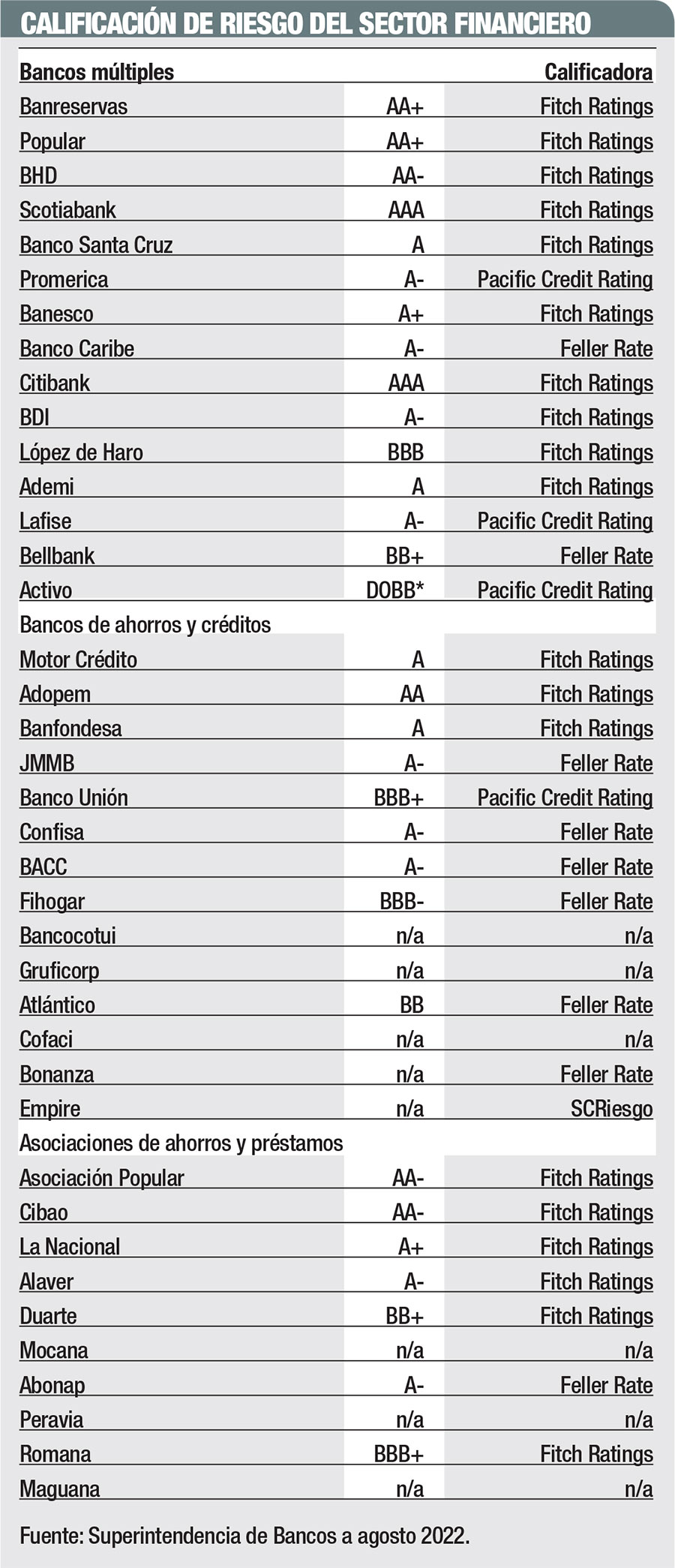

Por lo general, las escalas que se aplican son AAA, AA, A, BBB, B, C, D y E, en donde AAA es la mejor; C se advierte la imposibilidad de pago; D es incumplimiento efectivo, y E corresponde a la falta o incumplimiento en la entrega de información para la calificación.

Afortunadamente, de acuerdo con datos a agosto de 2022 de la Superintendencia de Bancos, entre las entidades analizadas, las calificaciones son saludables en su mayoría, aunque algunas no están visibles o simplemente no tienen, de acuerdo con la data.

En ese sentido, la banca múltiple exhibe la mejor calificación, siendo Scotiabank (AAA), Banreservas (AA+), Popular (AA+) y BHD (AA-), las que lideran los mejores puntajes.

Respecto a los signos que se añaden al grupo de vocales, los expertos en el área explican que, por ejemplo, entre AA y B, se usan signos (+) o (-) para distinguir posiciones relativas al riesgo o estabilidad dentro de una misma calificación.

Por ejemplo, Banesco y la Asociación La Nacional de Ahorros y Prestamos (ALNAP) figuran con A+, respectivamente. La A con signo positivo es ligeramente mejor que A y esta, a su vez, más que A-. Este última es el caso de Confisa, BACC, Lafise, BDI, Banco Caribe y Promerica, y las mutualistas Alaver y Abonap.

Para títulos de corto plazo las calificadoras de riesgo utilizan las siguientes escalas: N-1, N-2, N-3, N-4, N-5, donde N-1 es la mejor, N-4 se advierte la imposibilidad de pago y N-5 falta de información.

Todas las categorías llevan el prefijo py, para distinguir que se trata de una calificación a escala nacional.

Las calificadoras de riesgo utilizan a partir de sus análisis y proyecciones una tendencia probable de la calificación, que puede ser Positiva (se estima que podría subir), Estable (se espera que se mantenga) y Sensible (existen factores que podrían incidir en una baja de la calificación en próximas evaluaciones).

El sector financiero dominicano también tiene entidades con baja calificación, aunque no en condiciones críticas, entre las que figuran los bancos López de Haro (BBB), Vimenca (BBB+), Bellbank (BB+), Banco Unión (BBB+), Fihogar (BBB-), Atlántico (BB), Duarte (BB+) y Romana (BBB+), indican las cifras de la Superintendencia de Bancos.

Inversionistas

Para Raúl Hernández, encargado de macroeconomía e inversiones en CIEF Consulting, la calificación de riesgo es una medida resumida de la calidad crediticia. O sea, la capacidad que tiene la entidad de pagar, en tiempo y forma, los compromisos que asume.

Su importancia radica en que cualquier emisión de oferta pública en el país es necesita la calificación. “Muchos compradores e inversionistas se guían de la calificación de riesgo para comprar o no un título”, dijo Hernández, al precisar que aunque no es obligatorio, el mercado lo va exigiendo.