Casi el 60% de los préstamos son para consumo variado, viviendas y comercio.

Santo Domingo, RD.- La economía dominicana muestra una alta capacidad de recuperación después de pasar por períodos de crisis. Entre las razones de retomar rápido el camino del crecimiento está la capacidad de consumo de la población, especialmente de los sectores de clase media y alta.

El alto consumo no se pone de manifiesto solo en las compras de contado, sino, principalmente, en las adquisiciones con financiamiento bancario.

Por eso no es casual que la cartera de créditos del sector financiero consolidado tenga sus mayores niveles acumulados en los sectores de Comercio (donde se ofrecen los bienes y servicios) y Consumo (donde están los compradores).

Otro renglón muy vinculado al consumo, que también lidera los mayores montos de financiamientos es el de Adquisición de Viviendas, lo cual se relacionada, de un lado, con el déficit habitacional que hay en el país y, de otra parte, el aumento de familias jóvenes, cuya principal aspiración es un techo propio.

Las estadísticas del Banco Central indican que al 21 de octubre de este año, la cartera de préstamos del sistema financiero al sector privado asciende a RD$1 billón 265,321.5 millones, donde se destaca que los sectores Consumo, Comercio y Adquisición de Viviendas abarcan el 58.4% de los montos totales prestados, con RD$739.428.1 millones.

Se destaca el sector Consumo, con RD$336,449 millones, más de una cuarta parte de la cartera de créditos (26.5%).

Le sigue Adquisición de Viviendas, el cual acumula RS$221.791.5 millones (17.5%) y en tercer puesto está el Comercio al por mayor y al por menor con RD$181.187.6 (14.3%).

¿Qué se consume más?

Las cifras señalan que de los RD$336,449 millones acumulados en créditos al consumo, RD$52,226.3 millones (15.5%) son financiamientos a través de tarjetas de crédito, mientras que el grueso de los préstamos de consumo (84.5%) RD$284,222.7 millones son por otros financiamientos.

Si se toma en cuenta que ese monto no incluye los préstamos para Adquisición de Viviendas, entonces la conclusión más socorrida es que la mayor parte de esos financiamientos son para la adquisición de vehículos nuevos y usados. No es casual que el parque de vehículos en República Dominicana supere en millón 500 mil unidades. Tampoco sorprende que los impuestos a las importaciones de vehículos sean la principal fuente de recaudación del Estado a través de la Dirección General de Aduanas (DGA).

Otros bienes de consumo son los financiamientos para la compra de electrodomésticos, mobiliario y otros productos de mayor uso en los hogares.

Un año diferente

Aunque el renglón Consumo es el de mayor monto en la cartera de créditos acumulada del sistema financiero, este año, por la parálisis económica a causa de la pandemia del covid-19, esa tendencia se ha revertido en una proporción significativa.

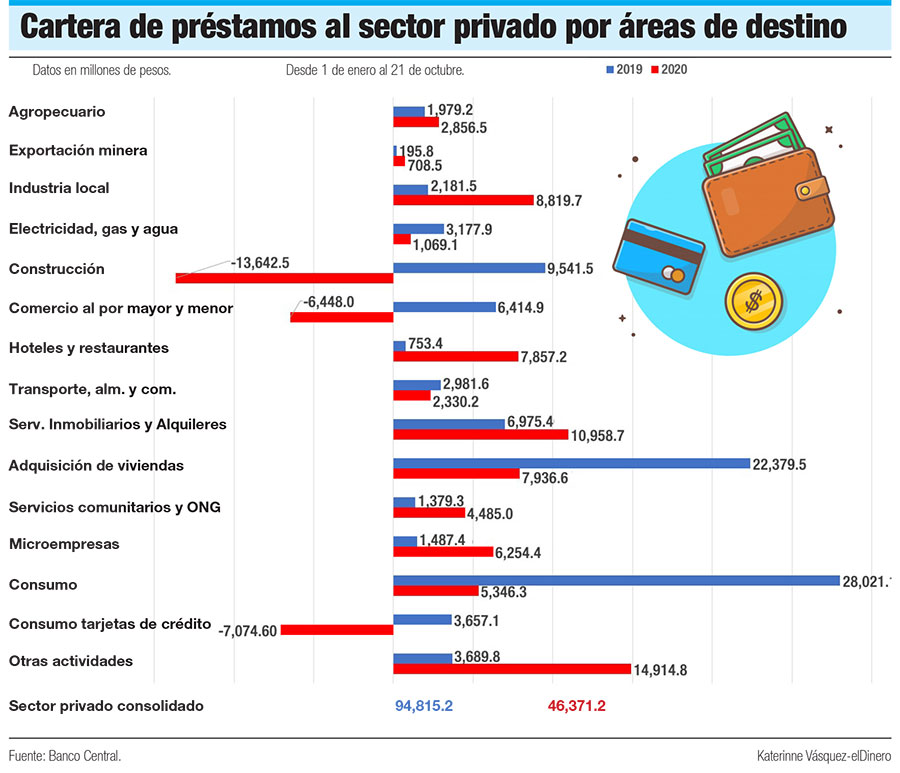

Entre el 1 de enero de este año y hasta el 21 de octubre, los préstamos para Consumo muestran un monto negativo de RD$1,728.2 millones, lo cual contrasta con el monto positivo prestado en igual período del año pasado cuando los créditos a ese renglón alcanzaban los RD$31,678.2 millones.

De esas cifras se desprende que los financiamientos con tarjetas de crédito bajaron en una proporción de RD$7,074.6 millones, mientras que para el mismo período del año anterior, los financiamientos con tarjetas de crédito alcanzaban los RD$3,657.1 millones.

De enero a octubre de 2019 el sistema financiero concedió préstamos por RD$28,021.1 millones para Consumo, fuera de tarjetas de crédito, mientras que este año, hasta el 21 de octubre, sólo había prestado RD$5,346.3 millones.

Igual tendencia muestra la cartera de préstamos para Adquisición de Viviendas, que en el período enero-21 de octubre 2019 llegaba a los RD$22.379.5 millones, mientras que para igual período de este año bajó a RD$7,936.6 millones (-64.5%).

Los créditos al Comercio al por mayor y al por menor alcanzaban los RD$6,414.9 millones a octubre de 2019, pero para este año muestran un retroceso por una cantidad parecida (menos de RD$6,448 millones).

Las autoridades monetarias han hecho esfuerzos para dinamizar el consumo interno con las facilidades de liquidez rápida que ha concedido a la banca para préstamos a bajas tasas de interés, pero los efectos de la crisis económica han hecho que esos recursos sean destinados en su mayoría a refinanciamientos y renegociaciones de deudas vigentes.

Se espera que para el próximo año 2021 se retome la recuperación de la economía, lo cual pudiera reflejarse en la vuelta al liderazgo de los créditos de la banca en el Consumo, la Adquisición de Viviendas y el Comercio mayorista y minorista.