A septiembre de 2019 habían otorgado préstamos por RD$2,800 millones.

Santo Domingo, RD.- “El sistema financiero regulado de República Dominicana demanda de grandes inversiones y exige de sus entidades una alta eficiencia operativa y gran capacidad técnica para gerenciar de manera proactiva los diversos riesgos a los que se exponen: operacionales, de mercado, liquidez, cibernéticos, lavado de activos o crédito.

El planteamiento lo hace Cristina de Castro, presidenta ejecutiva de la Asociación de Bancos de Ahorro y Corporaciones de Crédito (Abancord), quien entiende que las “altas exigencias” regulatorias provocan que algunas corporaciones de crédito salgan del gigantesco mercado financiero.

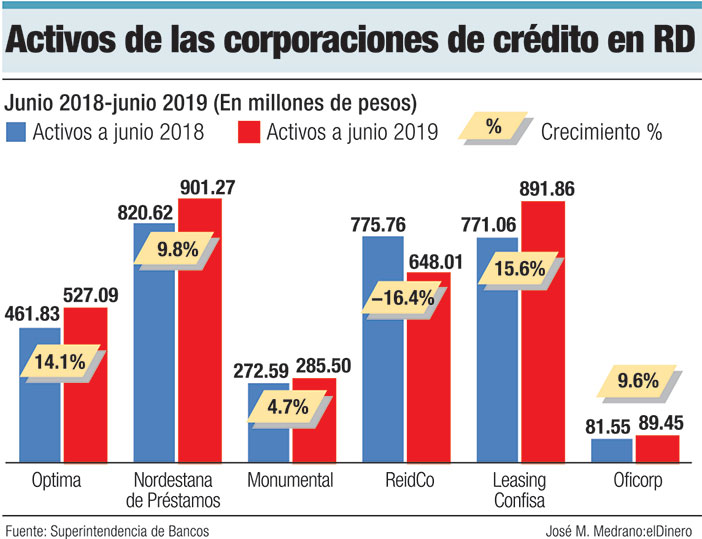

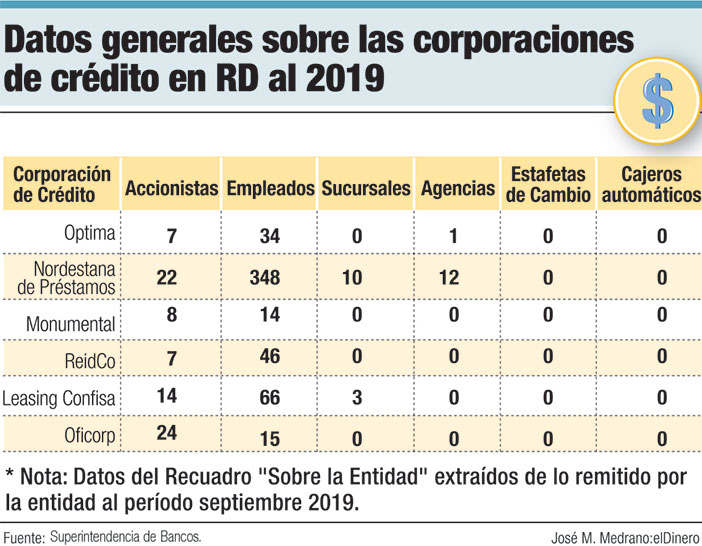

En República Dominicana, de 10 que existían a junio de 2018, solo quedan seis operando, conforme a la Superintendencia de Bancos (SIB). Estas son: óptima Corporación de Crédito, Corporación de Crédito Nordestana de Préstamos, Corporación de Crédito Monumental, Corporación de Crédito ReidCo, Corporación de Crédito Leasing Confisa y Corporación de Crédito Oficorp.

En 2016 el sector empezó a sufrir cambios significativos. Ese año el panorama para las corporaciones de crédito varió cuando Toinsa, Credimar y La Americana salieron del sistema de manera voluntaria. Además, la corporación América traspasó el 100% de sus activos y pasivos a otra entidad de intermediación financiera, mientras que Rona se disolvió.

Préstamos a las Órdenes, que en 2016 tenía activos por RD$390.3 millones, se fusionó con Nordestana de Préstamos. La salida de las corporaciones de crédito, que ofrecen servicios que van desde préstamos personales o negocios, certificados de inversiones, hasta préstamos para vehículos, no se han detenido.

La más reciente en salir del mercado financiero dominicano fue Preindesa, adquirida en agosto de este año por la Asociación La Vega Real de Ahorros y Préstamos (Alaver), por un monto de RD$190 millones.

Sin embargo, para De Castro, las corporaciones que se han fusionado lo han hecho con el objetivo de crear economías de escala. También, que otras han evolucionado convirtiéndose en bancos en la medida en que sus operaciones crecen y determinan la necesidad de ofrecer más productos y servicios después de captar más clientes y capital.

En cambio, enfatiza que la salida o disolución de otras, obedece, además, a la competencia desleal de parte de sectores no regulados y que pueden operar de manera muy similar a un banco.

“Sin ningún tipo de regulaciones, sin exigencias de encaje legal, sin normativas que les exijan programas robustos de ciberseguridad y prevención de lavado de activos, entre otras, hacen que nuestros asociados compitan en condiciones altamente desfavorables en un entorno sumamente competitivo”, detalló De Castro, quien lidera Abancord, entidad que agrupa a 25 entidades: 15 bancos de ahorro y crédito y 5 corporaciones de crédito.

Para el economista Jorge Báez las razones por la que cada vez menos corporaciones de crédito están operando en el país pueden deberse a la dinámica comercial y a nuevos modelos de negocios.

“Podemos observar que muchas de estas entidades han cerrado las puertas no por falta de rentabilidad per se, sino para convertirse en otra institución, para fusionarse con otras o simplemente para que su capital accionario pase como inversión a la banca múltiple”, expresa.

En ese escenario, agrega Báez, decano de la Facultad de Ciencias Económicas y Administrativas de la Universidad Católica Santo Domingo (UCSD), que la adaptación de esas corporaciones o salida no impactan negativamente a la economía, ya que el surgimiento de otras ofertas compensa.

“Creo que las corporaciones de crédito que no evolucionen, aquellas que sigan apostando al modelo tradicional y que se abandonen al tiempo sí podrían ser vulnerables a su desaparición”, advirtió.

Desafíos

Las corporaciones de crédito, asegura Cristina de Castro, juegan un rol de “primera línea” en el desarrollo e inclusión bancaria de los sectores más vulnerables de la economía dominicana. Razón que las lleva a asumir grandes desafíos.

Entre los retos cita la necesidad de la innovación y transformación digital, la creación de nuevas estrategias de ciberseguridad y la prevención de lavado. Así como luchar contra la intermediación financiera no regulada.

“Adaptar la Ley 183-02 Monetaria y Financiera, de 2002, al ‘tamaño y naturaleza’ de las distintas entidades financieras, es un tema pendiente de las autoridades”, resalta De Castro.